Tel.: 0049 (0)211 / 86 32 86 0 E-Mail: kanzlei@ra-legs.de

Fortschreibung der Düsseldorfer Tabelle in den Einkommensstufen

30.01.2021

Die seit dem 01.01.2021 gültige Düsseldorfer Tabelle weist am Ende auf den Beschluss des BGH vom 16.09.2020 -XII ZB 499/19- hin, der bei der Bedarfsberechnung des Kindesunterhaltes zu beachten ist, wenn das Einkommen der Eltern über 5.500 € netto im Monat liegt.

Bis zu dieser Entscheidung galt in der Rechtsprechung die Annahme, dass der Bedarf eines Kindes bei einem darüber liegenden Einkommen der Eltern nicht mit pauschalen Beträgen fortzuschreiben, sondern konkret im Einzelfall zu ermitteln sei.

Zwar leitet das Kind seinen Bedarf von der Lebensstellung seiner Eltern und damit auch aus deren Einkommen ab. Die Grenze wird aber in der bloßen Teilhabe am Luxus der Eltern gesehen. Zudem würde bei einer weiteren Fortschreibung der Kindesunterhaltbeträge die Gefahr bestehen, dass Unterhaltszahlungen von dem betreuenden Elternteil nicht mehr ausschließlich zur Bedarfsdeckung des Kindes verwendet, sondern zweckentfremdet abgezweigt werden.

Bei einer monatlichen Unterhaltspflicht von 519,50 € seit dem 01.01.2021 für ein Kind bis zur Vollendung des 5. Lebensjahres nach der höchsten Einkommensstufe, Tabellenbetrag von 629,00 € abzüglich halbes Kindergeld von 109,50 €, sind derartig aufkommende Gedanken des Zahlungspflichtigen bekannt und nicht immer von der Hand zu weisen.

Diese Rechtsprechung hat der BGH nun ausdrücklich aufgegeben und die Sättigungsgrenze auch beim Kindesunterhalt seiner Rechtsprechung beim Ehegattenunterhalt angepasst. Auch beim Ehegattenunterhalt galt weit verbreitet in der Rechtsprechung der Oberlandesgerichte, dass der Unterhaltsanspruch des bedürftigen Ehegatten nach einer Quote vom Einkommen des leistungsfähigen Ehepartner bei einem Einkommen der höchsten Einkommensstufe der Düsseldorfer Tabelle seine Sättigungsgrenze erreiche und der Bedarf über diesen Betrag eine konkrete Bedarfsdarlegung in den einzelnen Lebenshaltungskosten verlange.

Mit seiner Entscheidung vom 15. November 2017 - XII ZB 503/16 hat der BGH diese zum Teil unterschiedliche Rechtsprechung in den Instanzgerichten insoweit vereinheitlichen wollen, als es nach seiner Auffassung keine Grenze zur Unterhaltsberechnung nach einer Quote aus der Einkommensdifferenz der Ehepartner gibt. Das Problem verlagert er in die Frage der Darlegungs- und Beweislast des unterhaltsbegehrenden Ehegatten. Bei einem Familieneinkommen bis zum doppelten Betrag der Düsseldorfer Tabelle, mithin 11.000 €, sei die Annahme gerechtfertigt, dass ein solches Einkommen zur Bestreitung des monatlichen Lebensbedarfs verwendet wird. Daher könne der Ehepartner mit dem geringeren Einkommen mit der Berechnung nach der Quote schlüssig und ausreichend seinen Unterhaltsanspruch darlegen und fordern. Wobei dem unterhaltspflichtigen Ehepartner unbenommen bleibt, darzulegen und zu beweisen, dass das Einkommen nicht nur zur Bestreitung des Lebensbedarfs verwendet wurde, sondern auch zur Vermögensbildung. Bei einem Familieneinkommen von über 11.000 € trägt der unterhaltsfordernde Ehepartner hingegen die Darlegungs- und Beweislast, wenn er seinen Anspruch aus der Quote solchen Einkommens bzw. aus der Differenz der Einkünfte beider Eheleute fordert; anderenfalls er die Quote auf den Betrag des Familieneinkommens von 11.000 € begrenzt oder seinen Bedarf konkret darlegt und beziffert.

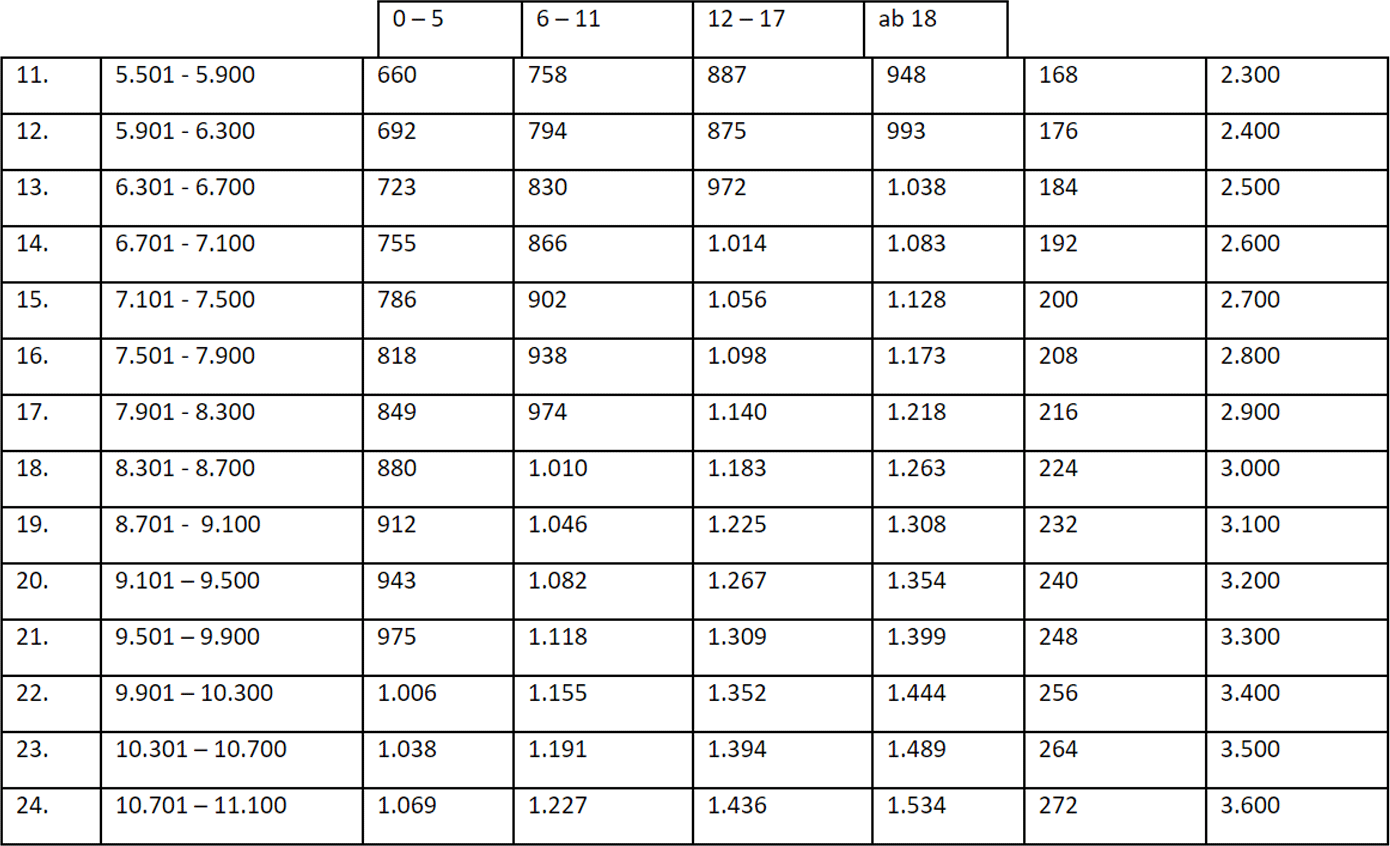

Diese Grenze in der Verdoppelung des bisherigen Höchstbetrages der Düsseldorfer Tabelle überträgt der BGH auch auf den Bedarf des Kindes. Damit sind die Einkommensstufen bis zu einem Einkommen von 11.000 € fortzuschreiben, bei Erhöhungsschritten von 400 € um weitere 11 Einkommensstufen.

Bei einer Fortschreibung einer beibehaltenden Anhebung in den Prozentsätzen und in den Bedarfskontrollbeträgen könnte eine Fortschreibung der Düsseldorfer Tabelle wie folgt aussehen:

Düsseldorfer Tabelle 2021 Fortschreibung

Nettoeinkommen des Altersstufen in Jahren Prozentsatz Bedarfskontrollbetrag

Barunterhaltspflichtigen (§ 1612 a Abs. 1 BGB)

Jeweils abzuziehen ist als Zahlbetrag die Hälfte des Kindergeldes.